Valsts vides dienests vērš uzmanību, ka, veicot dabas resursu nodokļa aprēķinus par 2021.gadu, jāievēro Dabas resursu nodokļu likuma 15.pants.

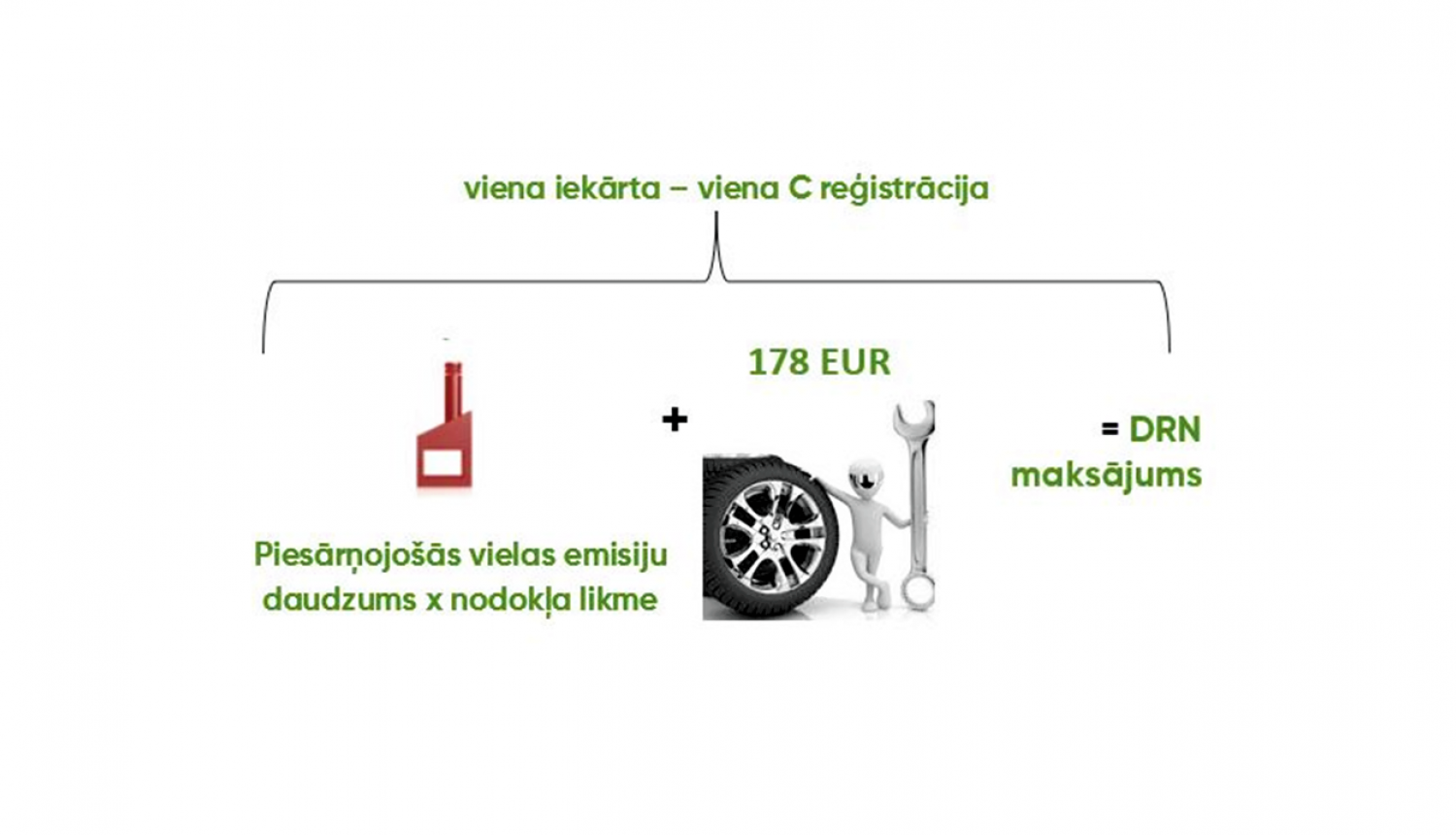

- Ja iekārtu operators ir veicis vienu C reģistrāciju un iekārtā veic divas C kategorijas piesārņojošas darbības, un ja attiecībā uz vienu no darbībām ir iespējams aprēķināt emisijas (piemēram, sadedzināšanas iekārta), bet uz otru normatīvajos aktos nav noteiktu nosacījumu un nav arī iespējams aprēķināt piesārņojošo vielu apjomu (piemēram, autoserviss), tad dabas resursu nodokļa maksājums veidojas kā summa no aprēķinātā dabas resursu nodokļa par emisijām no sadedzināšanas iekārtas un nodokļa apmēra atbilstoši Dabas resursu nodokļa likuma 15.panta piektajai daļai – 2021.gadā 178 euro.

- Ja iekārtā abas C kategorijas piesārņojošas darbības ar vienu C reģistrāciju attiektos uz nozarēm, attiecībā uz kurām normatīvajos aktos nav noteiktu nosacījumu un nav arī iespējams aprēķināt piesārņojošo vielu apjomu (atbilstoši Dabas resursu nodokļa likuma 15.panta trešajai daļai), tad DRN maksājums būtu tikai 178,00 euro par pilnu 2021. gadu.

Sadedzināšanas iekārtas radīto emisiju aprēķins jāveic atbilstoši Ministru kabineta 2021. gada 7. janvāra noteikumiem Nr. 17 “Noteikumi par gaisa piesārņojuma ierobežošanu no sadedzināšanas iekārtām” 9.punktam un 1.pielikumam.

*Emisiju aprēķinam aicinām izmantot Dabas resursu nodokļa kalkulatoru sadedzināšanas iekārtām par vides piesārņošanu, kas pieejams šeit.

Papildus iespējams izmantot Latvijas Vides, ģeoloģijas un meteoroloģijas centra izstrādāto CO2 emisiju no kurināmā stacionārās sadedzināšanas aprēķina metodoloģiju.

- Ja komersants (iekārtu operators) nozarēs, attiecībā uz kurām normatīvajos aktos nav noteiktu nosacījumu, uzskata, ka, veicot piesārņojošo vielu emisiju aprēķinus, dabas resursu nodokļa maksājums būs precīzāks par Dabas resursu nodokļa likumā noteikto nodokļa summu (178,00 EUR par pilnu 2021. gadu), viņš var patstāvīgi vai ar konsultantu palīdzību veikt piesārņojošo vielu apjoma aprēķinu, izmantojot dažādos avotos izklāstītās aprēķina metodes. Izmantotā aprēķinu metode, kas pamato piesārņojošo vielu apjomu, jāiesniedz Valsts vides dienesta attiecīgajai reģionālajai vides pārvaldei